Важно! Информация обновлена:

Средний заработок: правила, которые следует соблюдать

Отчетный год завершен: проверим свои расчеты по среднему заработку

Средний заработок – это cредняя сумма оплаты труда работника за определенный период времени, используемая при расчетах оплачиваемых отпусков, пособий а также иных возмещений в случаях предусмотренных законодательством.

Инструкцией о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Минтруда РБ от 10.04.2000 № 47 (далее – Инструкция № 47), законодательно закреплен порядок расчета среднего заработка.

Инструкция № 47 принята в целях обеспечения единого порядка исчисления среднего заработка, сохраняемого работнику за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, для выплаты компенсации за неиспользованный трудовой отпуск, выходного пособия, пособия по безработице, оплаты времени выполнения государственных и общественных обязанностей, вынужденного прогула и в других случаях, предусмотренных законодательством (кроме тех случаев, когда законодательством установлен иной порядок его исчисления).

Глава 2 Инструкции № 47 применяется в части исчисления среднего заработка при расчете:

• возмещения за время трудового отпуска;

• возмещения за время социального отпуска;

• компенсации за неиспользованный отпуск.

Глава 3 Инструкции № 47 применяется в части исчисления среднего заработка при расчете:

• возмещения при выполнении государственных обязанностей;

• выходного пособия;

• в других случаях, предусмотренных законодательством.

В случае расчета пособия по временной нетрудоспособности и пособия по беременности и родам применяют нормы Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров РБ от 28.06.2013 № 569 (далее – Положение № 569).

Алгоритм расчета среднего заработка различен.

1) Средний заработок согласно гл. 2 Инструкции № 47 исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала выплаты. Работникам, которые в течение всех 12 месяцев, предшествующих месяцу расчета, освобождались от работы с частичным сохранением или без сохранения заработной платы (женщинам, находившимся в отпуске по уходу за ребенком до достижения им возраста 3 лет, и др.), средний заработок исчисляется за 12 месяцев, предшествующих данному периоду. Если же работник не отработал 12 месяцев, в расчет принимается фактически отработанное количество месяцев.

Среднедневной заработок определяют путем деления заработной платы, фактически начисленной работнику за месяцы (12 месяцев), принимаемые для исчисления среднего заработка, на число этих месяцев (12 месяцев) и на среднемесячное количество календарных дней, равное 29,7 (исчисленное в среднем за 5 лет).

Схематично это можно представить следующим образом:

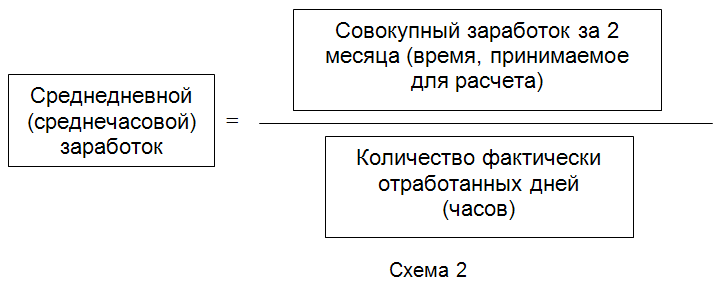

2) В случае применения гл. 3 Инструкции № 47 средний заработок исчисляют исходя из заработной платы, начисленной за 2 календарных месяцев, предшествующих месяцу начала выплаты. Работникам, которые в течение всех 2 месяцев, предшествующих месяцу расчета, освобождались от работы с частичным сохранением или без сохранения заработной платы (женщинам, находившимся в отпуске по уходу за ребенком до достижения им возраста 3 лет, и др.), средний заработок исчисляют за 2 месяца, предшествующих данному периоду. Если же работник не отработал 2 месяцев, в расчет принимается фактически отработанное время.

Далее среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за указанный период времени (2 месяца), на число дней (часов), фактически отработанных в данный период.

Схематично это можно представить следующим образом:

3) Средний заработок для расчета пособия по временной нетрудоспособности и пособия по беременности и родам исчисляют исходя из заработной платы, начисленной за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия. Отметим, что в данном случае среднедневной заработок определяют путем деления заработной платы, фактически начисленной работнику за указанный период времени (6 месяцев), на число календарных дней в указанном периоде.

Схематично это можно представить следующим образом:

Форма расчета зарплаты (среднего заработка) не установлена законодательством. Таким образом, организация может использовать произвольную форму расчета.

Например, форма расчета среднего заработка для определения размера отпускных может выглядеть так (см. таблицу):

| ЧУП "Ясень" | |||

| г. Минск | |||

| Расчет отпуска № 35 от 21 июня 2013 года | |||

| Сотрудник | |||

| ФИО | Кузнецова Маргарита Сергеевна | ||

| Табельный номер: | 354 | ||

| Должность | специалист по работе с клиентами | ||

| Начало отпуска | 28 июня 2013 г. | ||

| Продолжительность отпуска | 14 календарных дней | ||

| Конец отпуска | 12 июля 2013 г. | ||

| За рабочий год | со 2 апреля 2012 г. по 1 апреля 2013 г. | ||

| Период | Фактический заработок | Коэффициент | Заработок |

| Май 2013 г. | 1 488 000 | 1 | 1 488 000 |

| Апрель 2013 г. | 1 488 000 | 1 | 1 488 000 |

| Март 2013 г. | 1 488 000 | 1 | 1 488 000 |

| Февраль 2013 г. | 1 488 000 | 1 | 1 488 000 |

| Январь 2013 г. | 1 488 000 | 1 | 1 488 000 |

| Декабрь 2012 г. | 1 240 000 | 1,2 | 1 488 000 |

| Ноябрь 2012 г. | 1 240 000 | 1,2 | 1 488 000 |

| Октябрь 2012 г. | 1 240 000 | 1,2 | 1 488 000 |

| Сентябрь 2012 г. | 1 240 000 | 1,2 | 1 488 000 |

| Август 2012 г. | 1 240 000 | 1,2 | 1 488 000 |

| Июль 2012 г. | 1 066 400 | 1,395349 | 1 488 000 |

| Июнь 2012 г. | 1 066 400 | 1,395349 | 1 488 000 |

| ИТОГО | 17 856 000 | ||

| Среднедневной заработок = 17 856 000/12/29,7 = 50 101 | |||

| Наименование отпуска | Количество дней | Сумма отпуска | |

| Отпуск текущего месяца | 3 | 150 303 | |

| Отпуск будущего месяца | 11 | 551 111 | |

| ИТОГО | 14 | 701 414 | |

.jpg)